近期人民幣匯率再次出現大幅貶值,引發市場的擔憂。5月28日,人民幣兌美元中間價報7.1277,下調185點,為2008年以來首次,在岸人民幣已經跨越7.15,逼近7.20的關鍵心理位,離岸人民幣昨日盤中一度逼近7.20關口,續創2019年9月以來新低。

值得注意的是,在人民幣匯率貶值的同時,資金利率近期卻悄然走高,由于利率供給短期大幅增加,近期無論是短期利率還是長期利率均有所攀升。

目前,經濟基本面有所回暖在一定程度對債市有所壓制,而人民幣走弱,令市場對央行后續寬松力度也愈發關注。

匯率貶值壓力加劇

近期人民幣大幅貶值引起市場的注意,無論是離岸還是在岸均出現較大幅度貶值,在岸人民幣已經跨越7.15,逼近7.20的關鍵心理位,離岸人民幣跌破7.19,逼近7.20,日內跌逾400點,續創2019年9月以來新低。

離岸人民幣走勢

在岸人民幣走勢

天風證券指出,2018年年初以來,人民幣匯率主要受兩個因素影響,一是美元指數,美元升則人民幣則跟隨貶值;二是談判形勢好則人民幣升值,形勢惡化則人民幣貶值,這一方面是談判策略的反映,另一方面也是市場情緒的體現。

華泰證券分析認為,以下幾個因素或對匯率產生影響:

1、疫情的避險需求延續還是終結?

一方面,疫情的全球蔓延仍在繼續,新興市場經濟體的疫情仍存在較大不確定性,避險情緒短期不可能大幅消退。另一方面,如果暫時不考慮疫情的反復,第一波疫情引致的避險需求邊際增強的概率較低。

2、經濟重啟與疫情反復的矛盾如何演進?

經濟重啟和疫情反復之間的博弈決定了疫情的第二波避險需求能否到來,各國經濟重啟后常態化防疫的效果成為關鍵因素,期間美元指數可能面臨較大的波動。

3、貿易摩擦如何進展?

近期中美關系的緊張也在一定程度推升市場避險情緒,美國商務部本月15日禁止外國半導體制造商在沒有獲得美國官員許可的情況下使用美國軟件和技術向華為提供產品;5月20 日,白宮方面最新發布了一份長達16頁的《美國對中國戰略方針》;5月23日,美國商務部宣布將共計33家中國公司及 機構列入“實體清單”。

4、短端利率和長端利率的走勢?

負利率已被鮑威爾等多位聯儲官員反駁,短端利率料不會更低。長端利率層面,美聯儲QE放緩與二季度國債發行高峰不匹配,長端利率面臨上行壓力。這給美國利差提供了較高的安全墊,相比于歐日等其他發達經濟體,美國仍具有一定的利率優勢,這在短期內為美元指數起到一定的支撐。

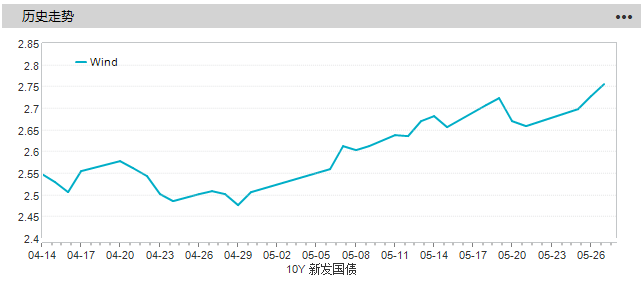

資金利率悄然走高

今年1-4月份利率債的發行數量均為近四年的高點,月度發行量均超過1萬億元,5月份以及6月份的發行量更大,利率債供給量大幅增加,對利率產生擾動,短期利率、長期利率均有所上升。10年期新發國債收益率自4月29日的2.47%漲至目前的2.72%。

5月26日央行重啟100億逆回購且價格不變,釋放出“流動性充裕,貨幣政策不需降息”的信號。 5月27日央行公開市場開展1200億元7天期逆回購操作,凈投放1200億元。5月28日,央行再次開展2400億元7天期逆回購操作,今日無逆回購到期,凈投放2400億元。

天風證券指出,后續債券供給壓力不小,需要貨幣政策以適當降準降息等方式予以承接。短期來看,短端利率向上概率較大,曲線扁平化,長端利率前期調整已經對經濟恢復、供給增加、海外重啟、油價上升等因素有所定價,且期限溢價和中美利差較大,大幅上升的空間有限。中期來看,基本面逐漸恢復的趨勢不變,后續隨著經濟恢復接近正常、PPI通縮壓力緩解,長端和短端利率仍然可能先后面臨調整壓力。

如何理解匯率與利率的背離?

匯率貶值對利率的影響是一個變量,這主要視市場的流動性、經濟情況與國家外匯儲備的具體情況而定,同時也要視央行的貨幣政策的調整而定。

此前,人民幣匯率和利率的擬合關系較好,匯率升值時,利率上升,反之亦然。但近期匯率與利率似乎出現背離,即匯率貶值,而利率卻在抬升。

其實,人民幣此前的升貶,本身就和基本面因素相關,升值反映基本面向好。與其說匯率影響了利率,不如說是背后的基本面因素共同影響了匯率和利率。人民幣貶值背后顯示的是對中國經濟預期的下調以及中美多方面博弈風險發酵的擔憂。

另一方面,人民幣升貶之所以和利率有關,還和央行操作密切相關:2014年之前,我國一直處于經常項目和資本項目雙順差的狀態,人民幣升值,外匯流入,并構成了央行資產負債表的主要部分,被動投放了大量流動性,因而央行要提高準備金并且發行央票,收緊流動性作對沖,這也是2014年之前央行操作的主要邏輯。2014年后,人民幣單向升值的局面打破,雙順差變為經常賬戶順差,資本項目逆差,并且經常項目的順差在減小,國際收支再平衡,外匯占款的變動也并不大。央行資產負債表的結構發生重大變化,外儲占比下降,對銀行債權占比上升。央行的操作邏輯已經轉變。

天風證券表示,目前人民幣匯率很大程度上受外部因素影響,匯率本身受談判進展影響。央行的操作邏輯也有所不同,因而和此前的匯率、利率關系情況不同。

投資者如何應對?

天風證券認為,當前A股宏觀環境具有高度不確定性,戰術上建議留有防御余地,以應對美股的二次下跌和海外疫情二次擴散、中美關系緊張等新一輪全球宏觀風險。方向上繼續以基本面為核心,以流動性和中美關系的邊際變化為路標,按照以下四個場景進行戰術擇機:

如果“經濟恢復緩慢、流動性延續寬松”疊加“中美摩擦加劇、風險偏好降低”,偏向高估值抱團(必需消費醫藥);

如果“經濟恢復緩慢、流動性延續寬松”疊加“中美摩擦緩和,風險偏好提升”,偏向科技成長 ;

如果“經濟恢復加快、流動性收緊”疊加“中美摩擦加劇、風險偏好降低”,偏向內需修復(可選消費);

如果“經濟恢復加快、流動性收緊”疊加“中美摩擦緩和、風險偏好提升”,偏向低估值(周期金融)。

光大證券表示,央行的逆回購操作表明未來政策不具備大幅收緊的可能性,政策松仍是大概率事件,對A股而言,這是一個積極的政策信號。但值得注意的是,人民幣匯率大幅下跌,匯率作為影響國內政策寬松的重要因素,匯率是否能夠保持穩定將影響到國內政策寬松的節奏和力度,后期仍需持續關注政策松與穩匯率之間的平衡。(王軍)

關鍵詞: 匯率與利率的背離

凡注有"實況網-重新發現生活"或電頭為"實況網-重新發現生活"的稿件,均為實況網-重新發現生活獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"實況網-重新發現生活",并保留"實況網-重新發現生活"的電頭。

熱點

頭條

- 裸票價格創近5年來最低 中秋國內航線機票價格降至洼地

- 中國經濟增速仍保持較強動力 在全球進出口版圖中的地位將進一步的提升

- 油價顯著下跌無疑對依賴原油出口的產油國不利 產油國釋放明確穩定意圖

- 對標“國字號”你追我趕 中國電子商務成為暢通國內國際雙循環的關鍵動力

- 續兩年邁過80分門檻 知識產權保護社會滿意度整體步入良好階段

- RCEP生效實施為地區和世界經濟注入新動能 為中國企業迎來了高質量發展的新機遇

- 眾多企業技術產品“上新” 元宇宙為觀眾帶來了身臨其境的體驗感

- 實施19項接續政策形成組合效應 四部門加力鞏固經濟恢復發展基礎

- 12個行業PMI回升 8月制造業五大分類指數一平三升一降

- 服貿會“朋友圈”不斷擴大 中國市場規模非常巨大國際吸引力大增